Metode Penentuan Harga Wajar

Kita telah mengetahui bahwa karena adanya transfer pricing , yaitu kebijakan perusahaan dalam menentukan harga transfer atas suatu transaksi , membuat harga yang terbentuk bukanlah harga yang seharusnya terjadi . Oleh sebab itu , transaksi haruslah berdasarkan prinsip Arm’s Length Principle , yaitu prinsip yang mengatur bahwa kondisi transaksi yang dilakukan oleh pihak-pihak yang memiliki hubungan istimewa haruslah sebanding dengan kondisi transaksi yang dilakukan oleh pihak-pihak yang independent . Dalam hal terjadi transfer pricing ini , maka kita harus melakukan / menentuka nilai wajar dari transaksi yang terjadi .

Dalam menentukan harga Wajar , terdapat 5 Metode yang dapat kita gunakan . Demikian adalah 5 metode penentuan Harga wajar dalam transfer pricing :

- Comparable Uncontrolled Price ( berdasarkan tingkat harga )

- Resale Price ( berdasarkan tingkat laba kotor )

- Cost Plus ( berdasarlan tingkat laba kotor )

- Profit Split ( berdasarkan tingkat laba operasi )

- Transactional Net Margin ( berdasarkan tingkat laba operasi

Comparable Uncontrolled Price ( CUP )

Comparable Uncontrolled Price ( CUP ) adalah metode penentuan harga wajar dengan membandingkan harga transaksi yang dilakukan oleh entitas yang memilki hubungan istimewa dengan transaksi pada entitas independent .

Transaksi PT.X ke PT.Y adalah transaksi pembanding ( independent ) sehingga harga wajar transaksi ini adalah 112k .

Metode CUP ini cocok untuk barang / jasa yang karaktersitiknya identic dan juga untuk transaksi yang identic .

Resale Price ( RPM )

Berikut merupakan skema dari metode penjualan kembali atau Resale Price Method , metode ini mengurangkan laba kotor perusahaan independent dengan harga jual kembali .

PT.X dan PT.G merupakan perusahaan dengan transaksi independent yang dijadikan pembanding , sedangkan PT.A dan PT.B adalah perusahaan yang memiliki hubungan istimewa ( berafiliasi ) .

Gross Profit Pembanding = 20%

Sales | 75k |

Gross Profit | (15k) |

COGS | 60k |

Pembelian | 50k |

Koreksi | 10k |

Metode Resale Price Method ini cocok jika penjual kembali / reseller tidak menaikan harga atau melakukan perubahan harga yang signifikan .

Cost Plus Method

Cost Plus Method adalah metode penentuan harga wajar dengan melakukan penjumlahan laba kotor wajar dengan harga pokok penjualan .

Transaksi PT.X dan PT.Y merupakan transaksi antara pihak-pihak independent , Transaksi ini dijadikan data pembanding Dengan Gross profit pembandingnya adalah 20% .

COGS | 100k |

Gross Profit | 20k |

Jumlah | 120k |

Biaya Produksi | 115k |

Koreksi | 5k |

Cost Plus Method ini cocok digunakan untuk perusahaan jasa , penyerahan barang setengah jadi , atau untuk kontrak penjualan jangka Panjang .

Transactional Net Margin Method ( TNMM )

Metode TNMM ini adalah metode penetuan harga wajar dalam pricing yang dilakukan dengan membandingkan laba bersih antara transaksi pihak yang memilki hubungan istimewa dan transaksi independent .

HPP adalah sebesar 100.000 , Biaya Operasi 20.000 . Net Mark Up PT.A adalah sebesar 5% dan Net Mark Up perusahaan pembanding adalah 6% .

Hubungan Istimewa | Independent/ Pembanding | |

Gross Profit | 100k | 100k |

Biaya Operasi | 20k | 20k |

TOTAL | 120k | 120k |

Net Mark up | 5% | 6% |

Laba | 6k | 7.2k |

Koreksi = 125.000 + 1.200 = 126.200

Metode TNMM ini cocok digunakan dalam hal ada pihak yang memiliki tarnsaksi yang cukup kompleks , banyak dan saling berhubungan .

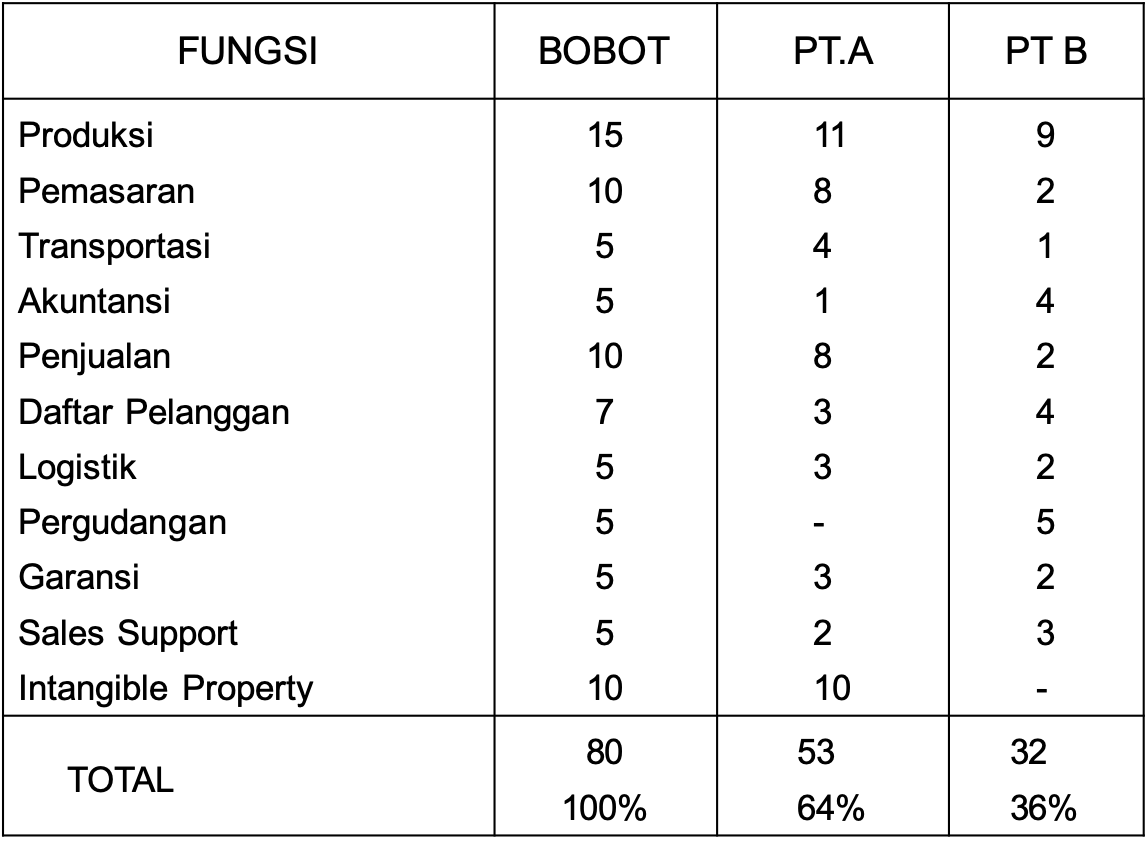

Profit Split Method

Profit Split Method adalah metode penentuan harga wajar dalam transfer pricing dengan melakukan pembagian laba antara perusahaan yang memiliki hubungan istimewa ( dilakukan pembobotan ) . Metode Profit Split Method ini dibagi menjadi dua yaitu :

- Pembagian laba distribusi

- Pembagian laba sisa

Semisal Laba Operasi perusahaan 20.000 , maka

1. Laba Operasi A = 20.000 x 64%

2. Laba Operasi B = 20.000 x 36%

Tks

BalasHapus🙏

BalasHapus